キオクシアについて

最近、投資家の間で大きな話題になっている銘柄があります。それが「キオクシア」です。

一時は市場での注目度が非常に高く、時価総額が一時トヨタを超える勢いを見せたとも言われています。

(画像引用:キオクシアホームページ)

私は現時点でこの株を保有していませんし、足元で急騰しているためすぐには買えません。

しかし、「今後同じような爆発力を持つ会社が現れたとき、チャンスを逃さないようにしたい」と思い、勉強のため強みを徹底的に調べてみました。

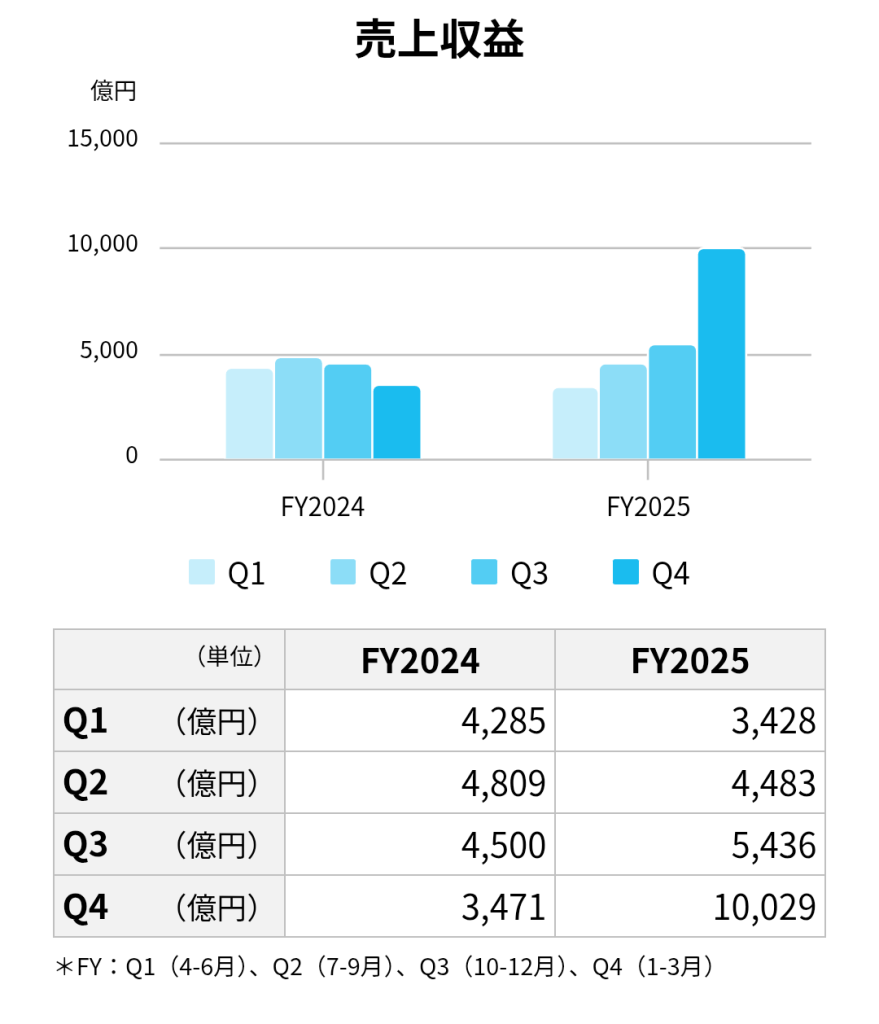

まず、これほどまでに株価が暴騰した最大の引き金は、同社の「売り上げ」にあります。

通期決算の四半期推移を見ると、Q4にかけて売上収益が「10,029億円」と、前年同期(3,471億円)から突然倍増しているのが分かります。

この驚異的な業績爆発の背景には、大きく分けて次の3つのきっかけがあります。

・生成AI用途を中心とした「データセンター向け需要」の爆発的拡大

・販売単価(市況)の大幅な上昇

・円安による為替のプラス影響

これらを正しく理解するために、まずはキオクシアがどんなビジネスをしているのか、その中身を詳しく見ていきましょう。

キオクシアの事業とメガ競合との「3つの違い」

キオクシアの主戦場は、半導体メモリの中でもデータを永続的に保存する「NANDフラッシュメモリ」の市場です。

この市場は世界でも数社しか製造できない完全な「寡占市場」であり、キオクシアは世界シェア2位前後を誇ります。主な競合は次の3社です。

サムスン電子(韓国)

SKハイニックス(韓国)

マイクロン・テクノロジー(米国)

また、重要な共同開発パートナーとして、アメリカのウエスタンデジタル(WD)が存在します。

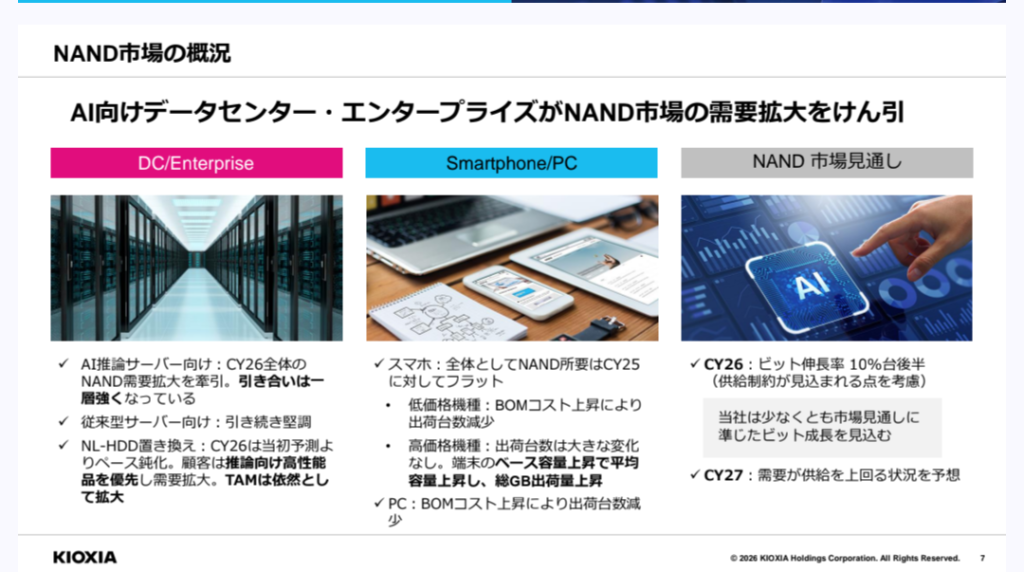

(画像引用:決算説明資料p.7)

他のメガ競合3社とキオクシアを比較したとき、大きく3つの違いがあります。

①「NANDフラッシュメモリ専業」という尖った強み

競合(サムスン、SK、マイクロン):パソコンの作業机の広さに例えられる「DRAM」と、本棚に例えられる「NAND」の両方を作っています。

キオクシア:原則としてNANDフラッシュメモリの専業メーカーです。すべての経営資源、研究開発費、技術者をNAND一本に集中させているため、特定の顧客の細かいニーズに合わせた「尖ったカスタマイズ技術」や「ソリューション」を提供する能力が非常に高いと言われています。

② 独自の「BiCS FLASH」技術

キオクシアは、メモリの容量を増やすために回路を縦に積み上げる「3次元NAND」のパイオニアです。

同社の技術は、回路を細かくする限界を超えて大容量化できるだけでなく、低消費電力で、かつデータの信頼性が非常に高いという特徴を持っています。

これが、24時間365日絶対に落ちてはいけないデータセンター用のSSD市場で、キオクシアが強い支持を得ている理由です。

③ 日米連合(WD)による製造コストの優位性

前述の通り、アメリカのウエスタンデジタルと設備投資の費用を折半して巨大工場を運営しています。

1社だけで巨額の工場を建てるリスクを減らしつつ、「世界最大級の生産規模」を確保することで、製造コストを下げるという戦い方をしています。

キオクシアは「DRAMを持たない」というリスクはありつつも、NANDという1つの領域においては世界最高峰の技術と生産効率を持つ、日本半導体の砦と言える存在です。

一本足で大丈夫?キオクシアの4つの対策

主力商品がNAND一本である以上、「本当に大丈夫?」という疑問も湧きますよね。

半導体は市況の波が激しい業界ですが、経営陣も以下のような徹底したリスク対策をとっています。

1. 共同投資(WD連合)による「投資リスクの分散」

先述の通り、米WDと設備投資を「折半」することで、最先端工場を建てるリスクを半分に抑えつつ、生産効率を維持しています。

2. コモディティ(汎用品)から「高付加価値品」へのシフト

スマホ向けなどの汎用品から、意図的に「エンタープライズSSD」の割合を増やしています。

データセンター向けは高い信頼性が求められ参入障壁が高いため、長期契約が多く需要が比較的安定するという大きなメリットがあります。

3. 「投資の規律」とコスト削減の徹底

キオクシアは「設備投資は売上収益の20%以下に抑える」という明確な投資の規律を設けています。

市況が良いときに稼いだキャッシュを無駄遣いせず手元に残し、不況期の赤字を耐え抜くための「筋肉質な財務体質」を作っています。

4. 将来的な「DRAM陣営」との戦略的アライアンス

NAND一本だと、「DRAMとNANDをセットで買いたい」という要望に1社で応えにくい弱点があります。

そこでキオクシアは、他社のDRAMメーカーと組んで、メモリを立体的に組み合わせる「次世代パッケージング技術」の開発を進めています。

こうした尖った戦略を持ちながら、東芝時代と同じミスはしないよう対策をとっているわけです。

東芝とキオクシアの複雑な関係

ちなみに、キオクシアはもともと「東芝」の一角(メモリ事業)でした。

(画像引用:キオクシアホームページ)

東芝との関係

「生みの親」と「段階的な売却」キオクシアはもともと東芝の稼ぎ頭だったメモリ事業が分社化した会社です。

2017〜2018年当時、米国の原発事業で巨額の損失を出して経営危機に陥った東芝が、債務超過を免れるためにメモリ事業を売却したことで現在の形になりました。

持ち合い・関係性の変化完全手放しにするのではなく、東芝は売却と同時に約3,500億円をキオクシアに再出資し、一定の株式を持ち続けました。

しかし、東芝はすでにキオクシアを子会社化したり一体で運営したりする意向はなく、「キオクシアが上場、または企業価値が上がったタイミングで、持っている株をすべて売却して現金化する」ことを公言しています。

直近の動向足元では、半導体市況の回復やAI需要によるキオクシアの企業価値高騰のタイミングを見計らい、東芝は保有割合を段階的に減少させていく動きを見せています。

オリックスとの関係

「買収時の資金出し手」キオクシアのニュースを見ていると、私たちのなじみ深い「オリックス」の名前がよく出てきます。

しかし、オリックスがキオクシアのメモリを直接使って何か事業をしているわけではありません。関係性は「純粋な投資家」です。

2018年に東芝からメモリ事業を切り離す際、買収額が約2兆円という巨額であったため、買収を主導した米ベインキャピタル単独では資金が足りませんでした。

また、「日本の重要技術が海外ファンドに100%買われるのは問題だ」という世論もあり、「日の丸連合」の一部としてオリックスやHOYAといった国内企業がベイン側のファンドに巨額の資金(オリックスは約3,000億円とされる)を拠出しました。

オリックスにとって、このキオクシアへの出資は「金融・投資ビジネス」の一環です。

AIサーバー需要などでキオクシアの業績が爆発的に伸び、株価や企業価値が跳ね上がると、オリックスには「巨額の含み益」や「将来株を売却した際の大規模な売却益」が転がり込みます。

実際、メディアでも「キオクシアの価値高騰でオリックスの利益が上振れする可能性がある」と報じられるなど、投資家として大きな恩恵を受けるポジションにいます。

コメント