サンセイランディックについて

「サンセイランディック」という名前、投資家でも全く聞き馴染みがない方が多いかもしれません。

事業内容は「底地」や「居抜き」の権利調整。

……これだけ聞くと、「昔だったら、なんだかちょっと怪しい人が仕切っていそうな内容だな」と感じる方もいるはずです(笑)。

ですが、同社は弁護士や税理士などの各団体から非常に厚い信頼を寄せられているクリーンな企業です。

そもそも彼らが扱う「底地」や「居抜き」とは、一体どんなビジネスなのでしょうか?

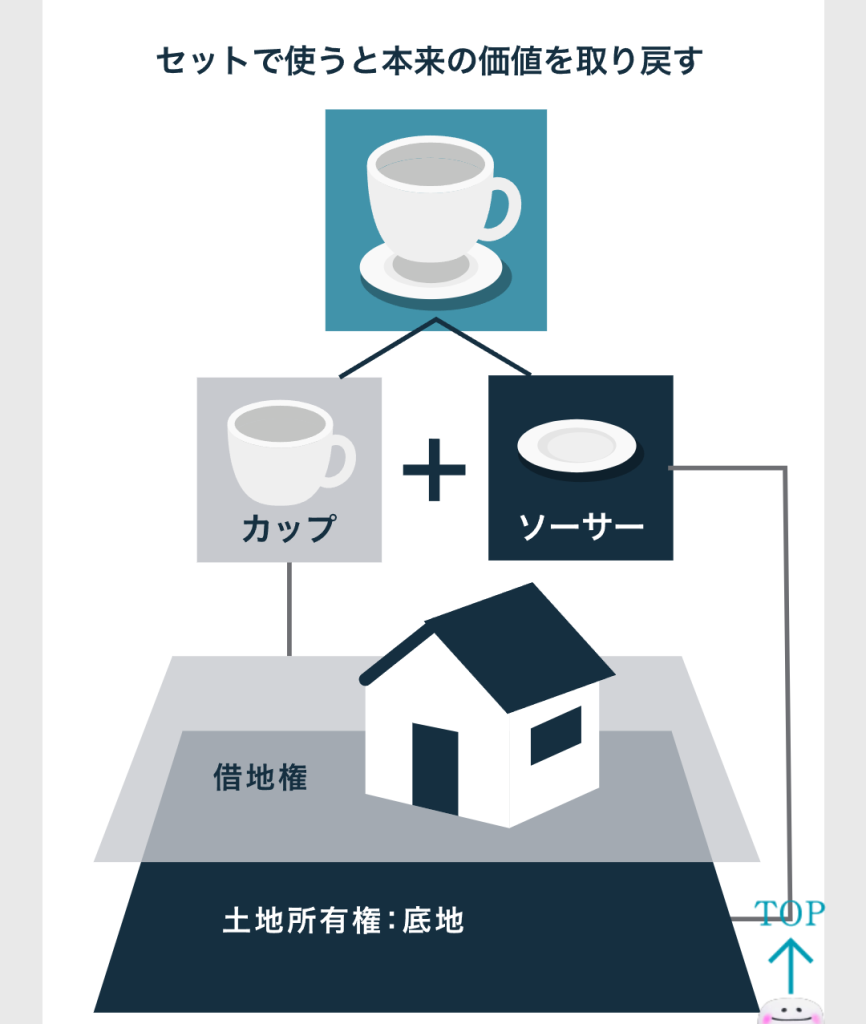

カップとソーサーが揃って、初めて本来の価値になる

土地の権利というのは、私たちが思っている以上に複雑です。

たとえば、「土地を持っている人」と「その上の建物の権利を持っている人」が別人だった場合、売り出したくても売れないガチガチに縛られた土地になってしまいます。

この、分かれてしまった権利をひとつにまとめる作業をしているのがサンセイランディックです。

(画像引用:サンセイランディック 公式サイトより)

例えるなら、「カップ(借地権)」と「ソーサー(底地)」を別々に持っていても使いにくいけれど、セットにすれば高級なコーヒーカップとして本来の価値を取り戻すそんなイメージです。

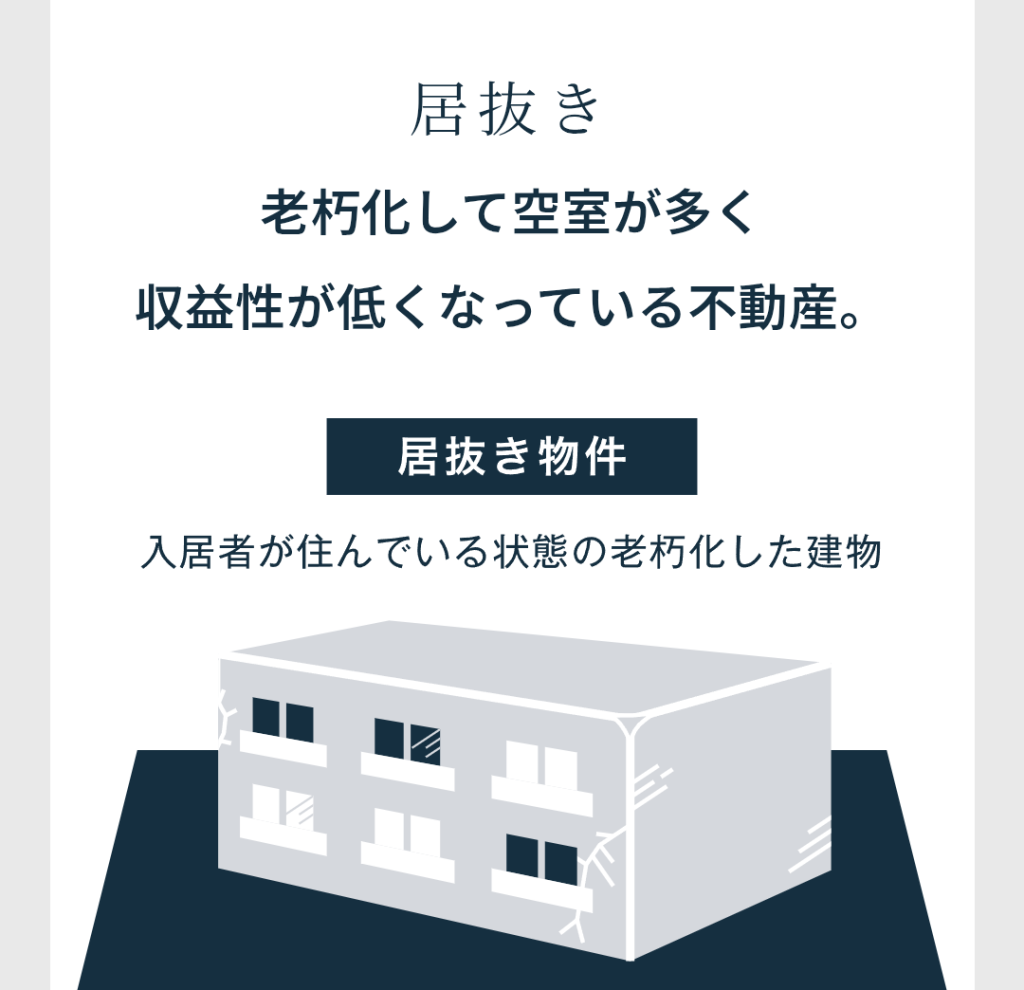

また「居抜き」とは、老朽化して空室だらけになったアパートなどを建て替えたい際、いま住んでいる住人の方々と話し合い、納得した上で退去してもらう交渉のあいだに入っていく仕事です。

一言で言えば、「複雑な不動産トラブルの、泥臭くも頼れる解決屋さん」という表現がしっくりきます。

(画像引用:サンセイランディック 公式サイトより)

他社が絶対に真似できない「4つの高い参入障壁」

この事業は、一般的な不動産業界の中でも「極めて参入障壁が高いニッチな市場」として知られています。

大手ディベロッパーが簡単に真似できないのには、4つの明確な理由があります。

1. 属人的で高度な「権利調整ノウハウ」

古い借地契約は数十年前のものが多く、人間関係がこじれているのが日常茶飯事です。

マニュアルだけで解決できるものではなく、泥臭い人間関係の構築や高度な法律知識が必要です。

「効率よく大規模に稼ぎたい」大手企業にとっては、時間と手間がかかりすぎるため参入しづらいのです。

2. 資金の「塩漬け」に耐えられる財務基盤

通常の不動産なら仕入れて数ヶ月〜1年で転売して現金化しますが、底地はそうはいきません。

地主や借地人と根気強く話し合うため、権利調整が終わるまでに数年単位の時間がかかるのが普通です。

同社の資料を見ても、300億円以上もの販売用不動産を抱えています。

これだけの在庫を長期にわたって抱えながら、金融機関から仕入資金を調達し続けられる信用力と財務基盤を持つ企業は、そう多くありません。

3. 独自の「仕入ルート」とブランド力

困った地主からの直接相談や、弁護士・税理士、地元の不動産業者からの「持ち込み」がほとんどです。

創立50周年を迎える同社には、「サンセイさんなら、このややこしい案件も綺麗にまとめてくれる」という圧倒的な実績と信頼、そして独自の紹介ネットワークがあります。

新興企業が明日から参入しようとしても、そもそも情報が回ってこないという高い壁があります。

4. 下半期に赤字が出る「独特のビジネスサイクル

底地ビジネスは「上期にドカンと販売し、下期は翌年に向けた仕入に集中するため利益が下がる」という独特のボラティリティがあります。

毎月・毎四半期で安定した黒字を求められる通常の不動産会社にとって、下半期に先行投資で大きなキャッシュが出ていくビジネスモデルを維持するのは経営上の大きなストレスになります。

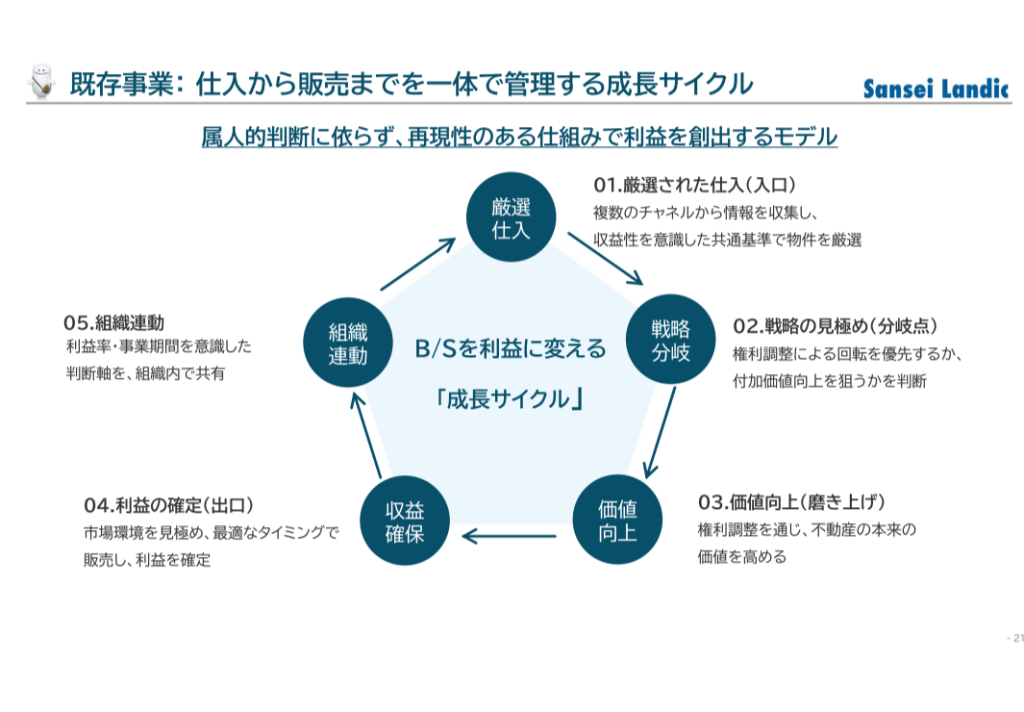

(画像引用:2025年決算説明会p.21)

もし東京の不動産バブルがはじけたら?

「不動産バブルの崩壊」ですが、一般的な不動産会社が大打撃を受ける中、サンセイランディックにとっては逆に大チャンスになります。

市場が崩壊すると、以下のような強い需要が同社に一気に集まるからです。

- 土地の現金化を急ぐ人が出てくる:「価格が崩れる前に早く売ってしまいたい」という地主が増え、相談件数が跳ね上がります。

- 仕入価格の低下: 売りたい人が増えるため、同社は安い値段でややこしい土地を仕込むことができます。

- 金融業界からの依頼が増発: 不景気になると、不良債権の整理のために銀行などからの権利調整依頼がドッと増えます。

つまり、「今の好景気市場でもしっかり利益が出せ、もし市場が崩れたらさらに利益をだせる」という、恐ろしくタフなハイブリッド業態なのです。

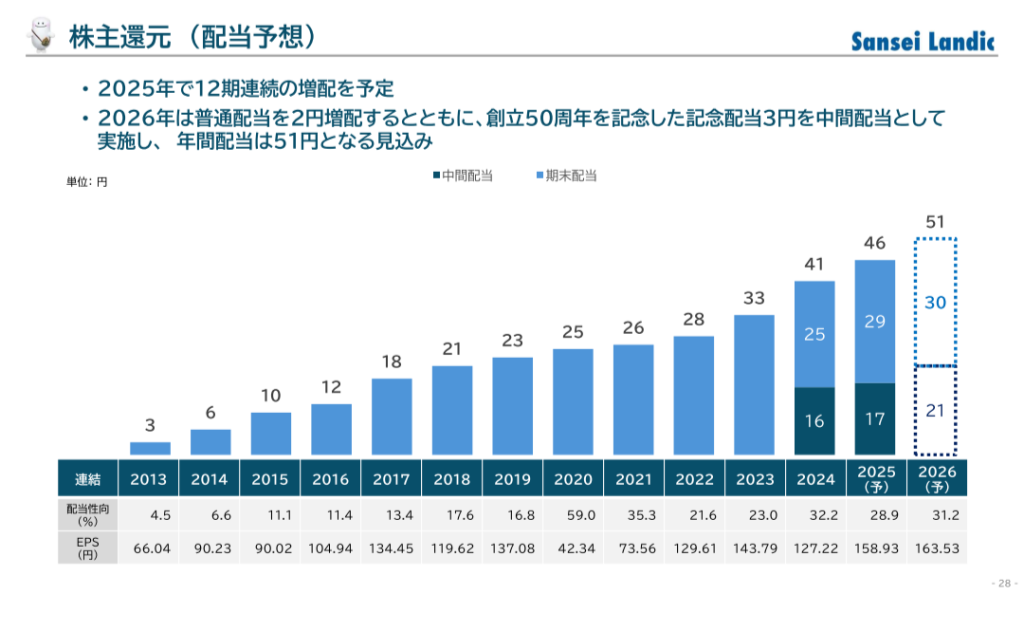

12年連続増配予定!驚異の株主還元

これだけディフェンシブな企業でありながら、株主還元への姿勢は超攻撃的です。

(画像引用:2025年決算説明会p.28)

2025年までで12年連続の増配を予定しています。

さらに2026年は普通配当を2円増配するだけでなく、創立50周年を記念した記念配当(3円)を中間配当として実施し、年間配当は51円となる見込みです。

今年は株式分割も予定されており、より買いやすく、個人投資家にとってますます魅力的な銘柄になっています。

まとめ:サンセイランディックはどんな投資先?

・怪しいイメージとは無縁!弁護士や税理士がこぞって頼る権利調整のプロ

・「資金の塩漬け」と「ノウハウ」の壁が高すぎて、他社が真似できない独占市場

・不動産バブルが弾けた時こそ真価を発揮する、最強の逆張りディフェンシブ株

・驚異の12年連続増配&記念配当を出す、株主想いの優良企業

ハデさはありませんが、日本の「老朽化する不動産」や「相続問題」という社会課題が続く限り、彼らの仕事がなくなることはありません。

不動産セクターの中で「不況への備え」としてポートフォリオに組み込んでおくと、これほど心強い味方はいないと思わせてくれる、まさに「いぶし銀」の実力派銘柄です。

{kind=link}

コメント