ユニバーサル園芸社について

「ユニバーサル園芸社」という名前、あまり聞いたことがないという方も多いのではないでしょうか?

実はこの企業、知る人ぞ知るニッチな成長企業で、主に「レンタル植物」の取り扱いをしています。

分かりやすく言うと「植物のサブスク」です。

ショッピングモールやホテル、大企業のオフィスビルなど、街中のさまざまな場所に「緑の空間」を作り出しています。

(画像引用:2026年6月期第ニ四半期決算説明会p.16)

事業としては、植物を貸し出すサブスク型のグリーン事業から造園まで、幅広く手がけています。

「そもそも植物って……今後そんなに成長性があるの?」と思うかもしれませんが、実は今、植物の需要は世界的にグングン伸びているのです。その理由を3つのトレンドから解説します。

なぜ今、植物の需要が伸びているのか? 3つの追い風

1. バイオフィリアデザインとオフィス回帰の動き

オフィス回帰が進む中、米国を中心に「従業員が来たくなる、生産性の高いオフィス環境づくり」が猛烈に重視されています。

植物や自然光を空間に取り入れることで、人間の本能的な欲求を満たし、ストレス軽減や創造性を高める効果が実証されているためです。

「優秀な人材を惹きつけ、メンタルケアをするための投資」として、大規模な植物導入の需要が強まっています。

2. 環境配慮と「レンタル」の優位性

使い捨ての造作内装に比べ、省エネで長寿命な植物は「環境負荷の低い優れた内装資源」として選ばれています。

さらに、専門業者がメンテナンスを行いながら長期活用する植物レンタルは、今の時代にドンピシャでハマっています。

3. the Farm UNIVERSALによる新たな需要喚起

ユニバーサル園芸社は「お洒落な大型商業施設」や「EC」によって新しい需要を掘り起こしています。

植物そのものをコンテンツにして集約・集客する施設が増えており、お洒落な空間への投資が続いています。

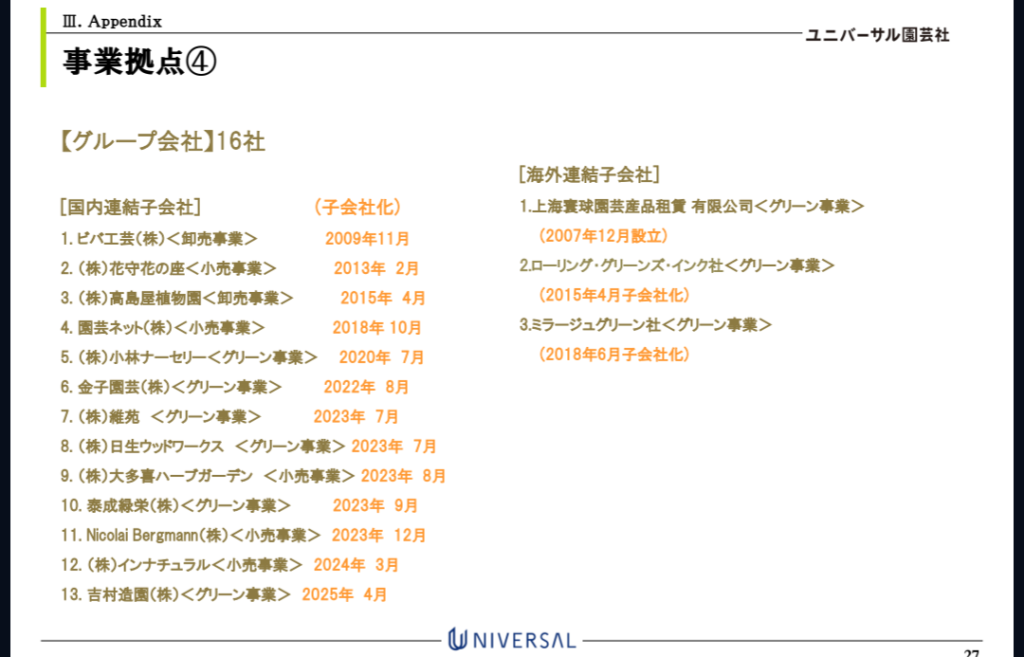

真の強み:業界を飲み込む「肉食系のM&A戦略」

ユニバーサル園芸社を語る上で外せないのが、戦略的なM&A(企業買収)の圧倒的な上手さです。

(画像引用:2026年6月期第ニ四半期決算説明会p.27)

実は、植物関連の事業は「個人経営」が非常に多い業界です。

そのため、「後継者がいない」「これ以上の規模拡大が成り行かない」といった問題を抱えて会社をたたむケースが後を絶ちません。

同社はそうした地方や同業の会社を次々とグループに迎え入れることで、市場シェアを急速に拡大しています。驚くべきは、その経営判断のスピード感と冷徹さです。

ただ買うだけでなく、買収後に「採算が取れない」と判断した不採算事業は容赦なく切り捨て、統廃合を進める「選択と集中」を徹底しています。

舞台は世界へ!海外への積極投資

「世界一の園芸会社」を目指し、アメリカやシンガポールでの海外M&Aを非常に積極的に行っています。

直近でも米国の「プラントディテール社」を買収し、数億円規模ののれん資産が増加しました。

先行投資がかさむため、直近の海外エリアの利益はマイナスですが、これはアメリカのオフィス回帰の波を狙った「種まき」の段階。

国内M&Aでしっかり稼ぎつつ、海外事業を大きく育てている真っ最中です。

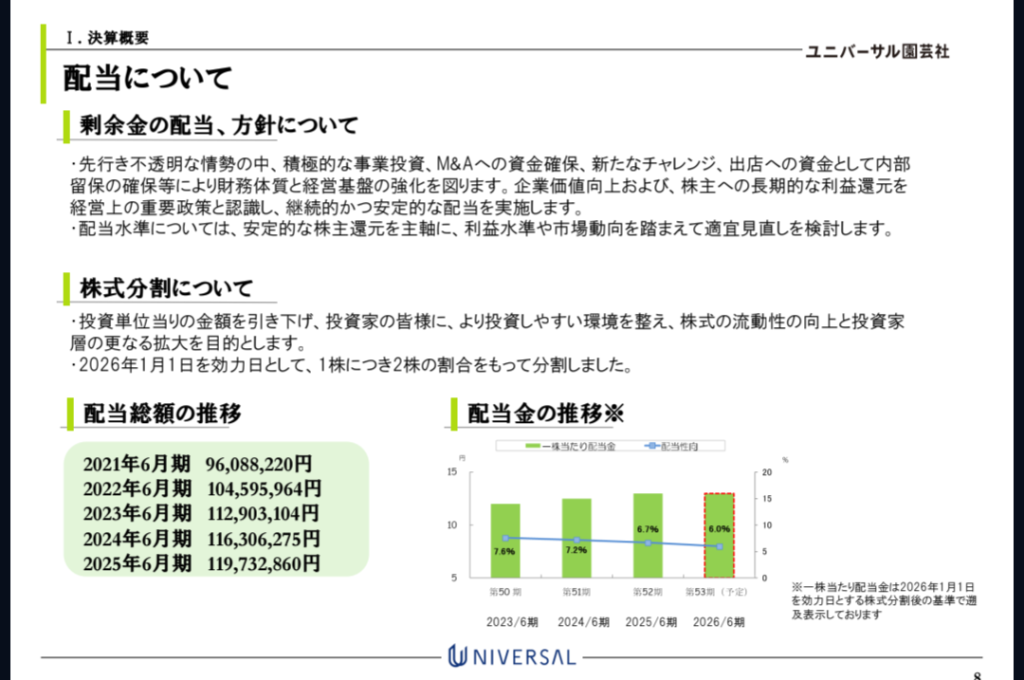

株主還元:配当は少なめ、だけど…?

(画像引用:2026年6月期第ニ四半期決算説明会p.8)

ユニバーサル園芸社は、前述の通りガンガンM&Aを仕掛けている「成長フェーズ」の会社であるため、配当は少なめです。

利益を配当として配るより、次の買収や投資に回して企業価値を上げた方が、中長期的に株主に報いることができるからです。

その代わりとして、「株式分割」を適宜実施して買いやすくしたり、魅力的な「株主優待」を用意することで、個人投資家が長く応援しやすい工夫をしてくれています。

まとめ:ユニバーサル園芸社はどんな投資先?

・ただの植木屋じゃない!「バイオフィリア」の波に乗る高利益サブスクモデル

・後継者不足の同業他社を次々と買収し、不採算は即カットする凄腕の経営手腕

・目先の配当よりも「世界の緑化インフラ」を獲りに行く、ロマン溢れる成長株

国内M&Aの成功で土台をガッチリ固め、これから海外事業が本格的に花開いたら……と想像すると、非常に面白いポテンシャルを秘めた企業です。

配当金目当てのインカムゲイン投資ではなく、企業の爆発的な成長を見守るキャピタルゲイン狙いとして、ポートフォリオの成長株枠にぜひ入れておきたいお宝銘柄ですね!

コメント