かんぽ生命について

日本郵政グループの保険部門である「かんぽ生命」。

もともと国営企業だったこともあり、圧倒的な知名度で契約を伸ばしてきましたが、民営化されてからはかなり苦しい期間が続いています。

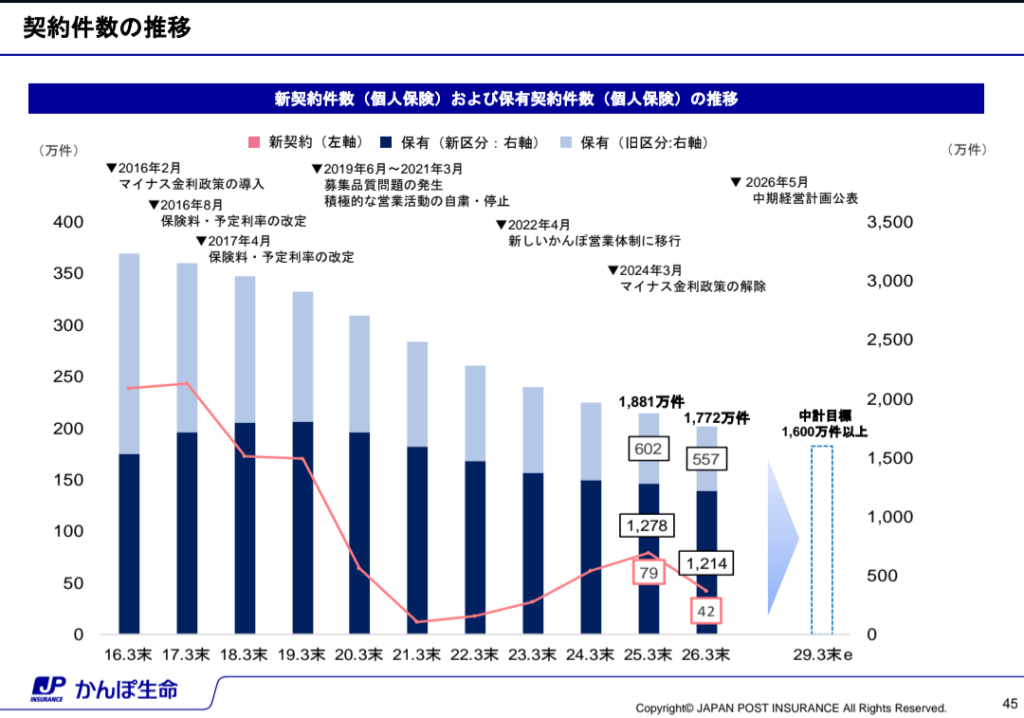

実際のデータを見ても、保有契約数は低迷中です。

(画像引用:2026年3月期 決算・経営方針説明会資料p.45)

かんぽ生命が抱える「2つのしがらみ」

なぜここまで苦戦しているのか?

かんぽ生命ならではの構造的な弱点があります。

ターゲット層がシニア世代に偏っている

「郵便局の窓口で親切に説明してもらう」という最大の強みは、スマホやネット生保で完結させる若い世代の行動パターンと全く噛み合っていません。

シニア層頼みのビジネスは、いずれ「顧客の死亡・満期」によって物理的な限界を迎えます。

「郵政民営化法」による厳しい制限

民間企業を圧迫しないよう法律で縛られているため、加入限度額や商品設計に厳しい制限があり、若い世代に刺さる魅力的な新商品を自由に作れません。

このまま本業の保険が縮小すれば、運用に回すための「新しい元手」も入ってこなくなるため、理論上はジリ貧のシナリオです。

しかし! かんぽ生命の経営陣は、ただ指をくわえて見ているわけではありませんでした。

彼らが描く、とんでもない「大逆転の防衛策」が動き出しています。

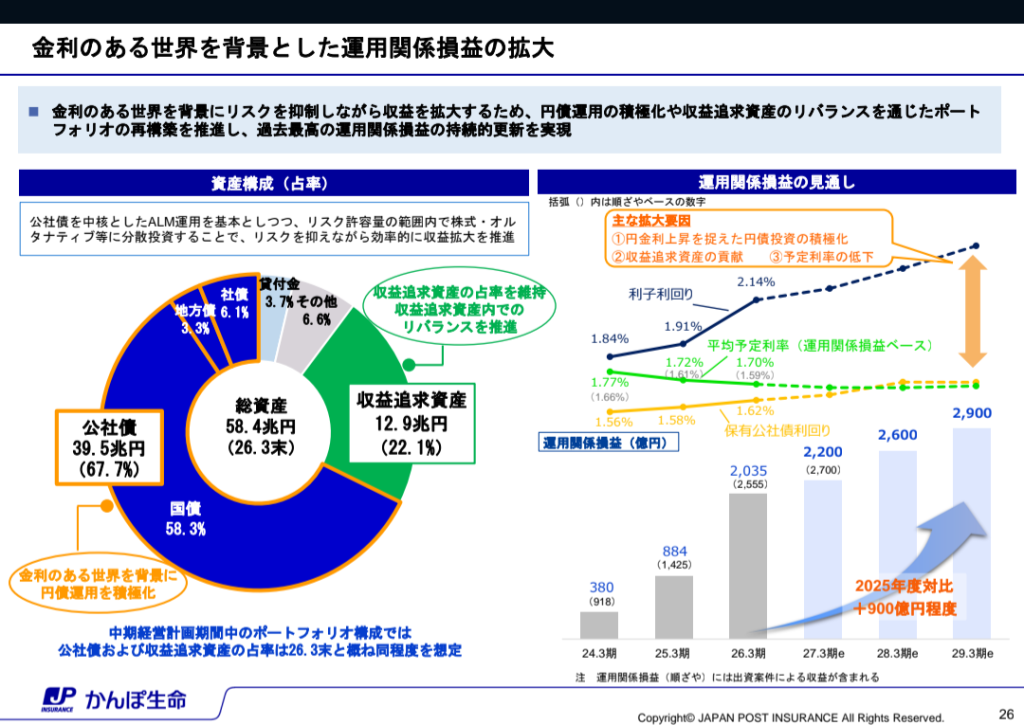

「保険会社」から「巨大な投資会社(ファンド)」への変貌

かんぽ生命には、過去100年以上にわたって集め続けてきた貯蓄性保険のお化けのような資産残高(現在約60兆円)が、すでに手元にあります。

新規の保険料が入ってこなくなっても、この60兆円という巨額の元手自体は急には消えません。

(画像引用:2026年3月期 決算・経営方針説明会資料p.26)

これまでは、この大半を「超低金利の日本国債」で安全に運用していました。

しかし、いま彼らが進めている戦略は「元手の総額を増やす」のではなく、「既存の60兆円の預け先を、国債からもっと儲かる海外投資やオルタナティブ投資へ入れ替える」という手法です。

元手が多少減り始めても、運用の「利回り」を上げれば十分にカバーできるという計算です。

もし「日本の若者に選ばれる普通の保険会社」を目指して他社と殴り合えば、コスト負けして本当に追い込まれます。

そのため経営陣は、本業の縮小を半ば織り込み、世界中の有望な事業や企業に投資する「日本最大級の機関投資家」として生き残る道を選んだのです。

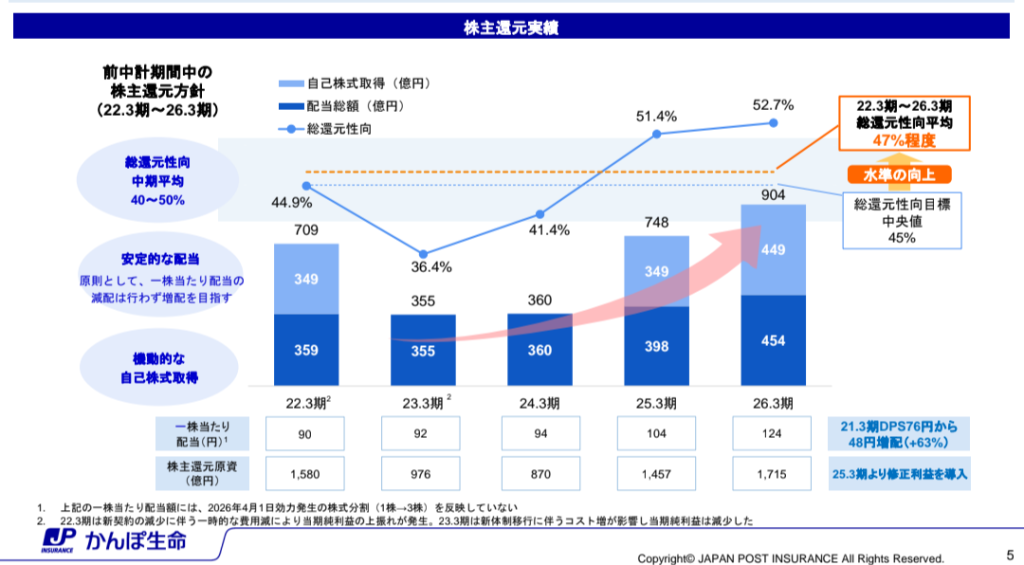

株主還元!しっかり増配方針

「高収益な縮小企業」として逃げ切るサバイバルプランが見えているからこそ、株主還元への姿勢もかなり積極的です。

(画像引用:2026年3月期 決算・経営方針説明会資料p.5)

配当はしっかりとした増配方針となっており、自社株買いも継続的・機動的に実施中。

総還元性向は45%〜50%前後という非常に優秀な水準を維持しています。

まとめ:本業ではなく「投資ストーリー」に注目

かんぽ生命の将来性をまとめると、以下の通りです。

かつてのような右肩上がりの巨大保険会社に戻ることはほぼないが

・すでに手元にある「膨大な過去の遺産(60兆円)」がある

・「金利上昇の追い風」×「運用のプロ化」で利回りを底上げしていく

・徹底的な固定費(郵便局へ払う委託経費など)の削減で利益を残す

・契約数は減り続けるけれど、1株当たりの利益や株主への配当はしっかり維持し続ける。

世間が「オワコン保険株」だと勘違いして放置している今だからこそ、金利上昇局面で輝く「60兆円を転がす巨大高配当ファンド」として、ポートフォリオの一部に組み込んでおくのはかなり面白い選択肢ではないでしょうか!

{kind=link}

コメント