アフラックについて

今回は少し思考を変えて、日本でもお馴染みの「アフラック」について見てみましょう。

「アフラックダック」のCMや、街の保険ショップ、郵便局などで毎日のように目にする企業ですが、実はアメリカの企業であり、ニューヨーク証券取引所に上場しています。

「えっ、アメリカの株なんて買えるの?」と思うかもしれませんが、今の時代は日本のネット証券から、いつでも1株単位で手軽に購入できます。

投資の幅を広げる意味でも、知っておいて絶対に損はない超・優秀な企業です。

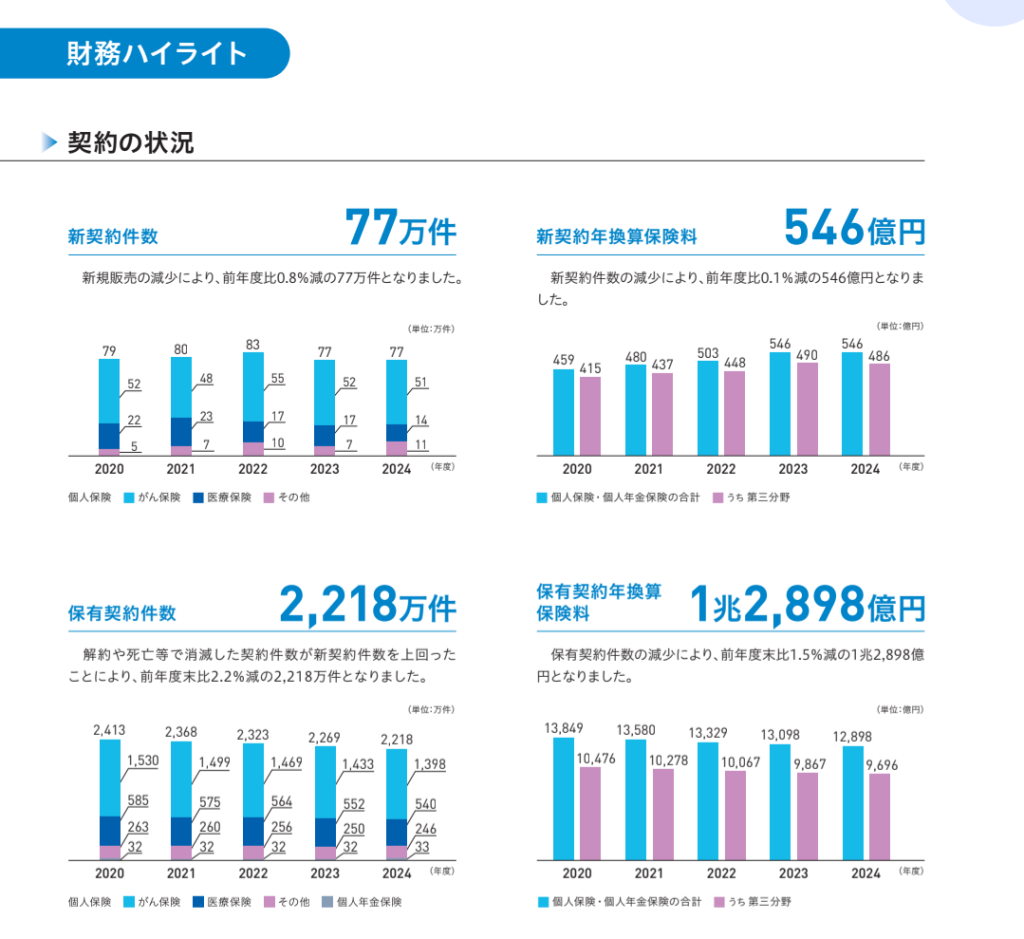

アフラックは、日本の保険業界で「第3分野」と呼ばれるジャンル(がん保険や医療保険など)を中心に展開している、まさにがん保険の先駆者です。

現在の契約件数を見ても、がん保険と医療保険がそのほとんどを占めています。

(画像引用: アフラック 統合報告書2025 p.18)

また独自の考え方を持っており、一般的な病気の悩みだけでなく、それに伴う収入減少や介護など、時代に合わせた幅広い特約や保険を取り扱っています。

それでは、アフラックの「他社が真似できない強み」を具体的に見てみましょう。

アフラックの強み

日本におけるアフラックの最大の強みは、1974年から日本で初めてがん保険の販売を継続しているという「歴史」と「信頼」です。

当時は競合他社がほとんど存在しなかったため、日本市場を開拓し、圧倒的なシェアを握りました。

保険という商品は「一度入ったらなかなか解約しない」という強いストック性があるため、過去に獲得した膨大な契約が、今でも毎月安定したキャッシュを生み出し続けています。

現在、アフラック全体の保有契約件数(約2,218万件)のうち、実に約6割〜7割が「がん保険」で占められています。

がん保険の保有契約件数: 約1,433万件

医療保険の保有契約件数: 約552万件

この膨大な契約の内訳は、大きく分けて次の3つの世代に分類できます。

① 過去の遺産(お宝保険期):数10万〜100万件規模?

昔の契約のまま見直しをしていないシニア層が現在も保有しています。これらは当時の高い予定利率が適用されているため、顧客にとっては解約するメリットが薄く、一定数が今も残っています。

② 保有契約の「最大勢力」(Daysシリーズ期):1,000万件規模?

現在のアフラックの保有契約の圧倒的な主軸です。古い保障から、「通院」「三大治療」中心の保障へと、日本中の契約者を移行させた、同社史上最大のヒットシリーズです。

③ 現在の急成長株(最新期):数10万件〜(拡大中)

特約を後から自由に付け替えられる最新の仕組みがウケており、直近の決算における「新契約件数前年比51.1%増」という驚異的なロケットスタートを牽引しています。

現在の年間50万件以上の新契約の多くは、この「ミライト」への新規加入や切り替えによるものです。

アフラックの代理店戦略

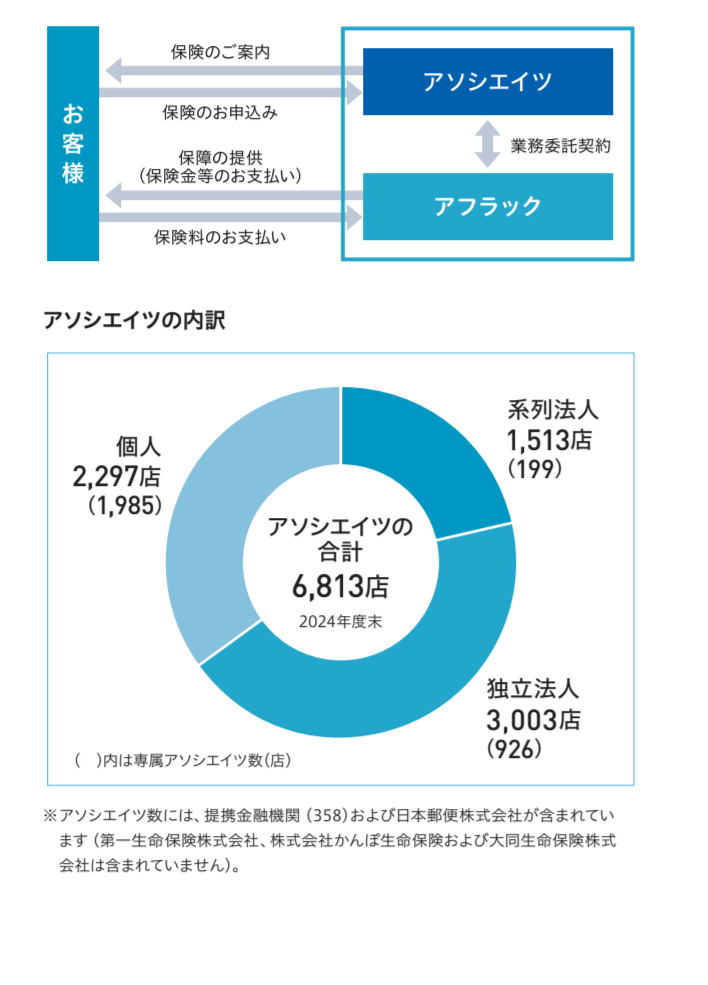

また、アフラックの販売方法には他社が逆立ちしても真似できない面白い特徴があります。

(画像引用: アフラック 統合報告書2025 p.50)

アフラックは「アソシエイツ」と呼ばれる代理店契約により、全国に網の目のように販売網を増やしてきました。

そしてこれとは別に、日本郵政(郵便局)と2008年から強固な業務提携を結んでいます。

- 日本郵便(郵便局): 募集代理店として、全国の顧客へ「がん保険」を対面販売。

- かんぽ生命: 自社での販売に加え、日本郵便に対する販売教育やサポートを担当。

- アフラック: 郵政グループ専用の商品開発や、販売ノウハウ・デジタル技術の提供を行う。

アフラックにとって、日本郵政が持つ全国約2万局のネットワークは、「最強のインフラ」です。

実際、アフラックが日本国内で獲得するがん保険の新契約のうち、郵便局・かんぽ生命を経由したシェアは概ね「2割〜3割程度」を占めていると推計されています。

もともと企業などの「職域」に非常に強いアフラックですが、この「郵政チャネル」があるおかげで、職場 ではアプローチしにくい地方在住の方や個人事業主、シニア層までを完璧にカバーできているのです。

がん保険・医療保険ってそんなに儲かるの?

結論からいうと、がん保険や医療保険(第3分野)はめちゃくちゃ儲かります。

儲かるからこそ、日本郵政のような巨大企業もがっちり手を組んでビジネスをしているわけです。

その理由は主に3つあります。

掛け捨て型(第3分野)の強み

がん保険や医療保険の多くは、病気にならなければ保険金を支払う必要がなく、満期金も原則ありません。預かった保険料から「実際の給付金支払い」と「事業費(経費)」を差し引いた残りが、そのまま保険会社の利益になります。

予測よりも給付が少ない

例えば「100人に1人が入院する」という予測で高めに保険料を設定し、実際には医療の発達などで「150人に1人」しか入院しなかった場合、その予測の差額はすべて保険会社の利益になります。

医療の進歩による「入院日数の短期化」が追い風に

近年の日本の医療は、「通院や短期入院で治す」スタイルにシフトしています。古い医療保険は入院日数が短くなるほど、アフラックが支払う給付金は減少し、結果として利益率が上がるという構造になっています。

圧倒的な株主還元(配当貴族の実力)

これだけ強固なビジネスモデルでお金を稼ぎ出しているため、株主への還元もバケモノ級です。

連続増配年数: 43年(2025年時点)

S&P 500指数構成銘柄のうち、25年以上の連続増配実績を持つエリート企業群である「配当貴族」に選定されています。

(画像引用: アフラック ビジネスサスティナビリティレポート p.31)

不景気になろうが、円安になろうが、日本人ががんのリスクに備えて保険料を払い続ける限り、アフラックの城壁は揺らぎません。

日本のニッチ優良株も魅力的ですが、こうした「世界基準の超・優良高配当株」を1株からコツコツ集めてみるのも、資産運用の幅が広がって非常に面白い選択肢だと思います!

{kind=link}

{kind=link}

コメント