生命保険料控除について

突然ですが、皆さん保険に入ってますか?

保険に入っていると、税金が安くなる「控除」が受けられるのは知っていますか?

実はこの控除、去年の税制改正で大きな見直しがありました。

どこが変わったか知っていますか?

答えは、「子育て世代への優遇拡大」です。

なんと、一般生命保険料(死亡保険や学資保険など)の所得税の控除上限が、これまでの「4万円」から「6万円」に引き上げられます!

子育て世代の方なら、知っておいて絶対に損はない仕組みです。

今回の改正で一般生命保険料の枠が広くなった理由は、大きく3点あります。

1. 遺族保障のニーズが特に高いため

子育て世帯は、生計維持者に万が一のことがあった場合、残された子どもたちの生活費や高額な教育資金を確保しなければなりません。

十分な備えがないと子どもが教育を受ける機会を失うリスクがあるため、民間保険での自助努力を国が税制面から後押しする狙いがあります。

2. 「扶養控除」の見直しに伴う負担軽減

近年、児童手当の拡充などの少子化対策が進められる一方で、高校生世代の扶養控除が縮小される方向で議論が進むなど、税制上の見直しが行われています。

これら「扶養控除等の見直し」とセットで、子育て世帯の急激な税負担増を和らげるための政策的な配慮として組み込まれました。

3. 実質的可処分所得の目減りを防ぐため

物価高が続く中で、子育て世帯は固定費や教育費の負担が特に重くなっています。

国が生命保険料の控除額を増やすことで、世帯の経済的負担を軽減し、将来に向けた保障を安心して継続できる環境を整えることが求められたためです。

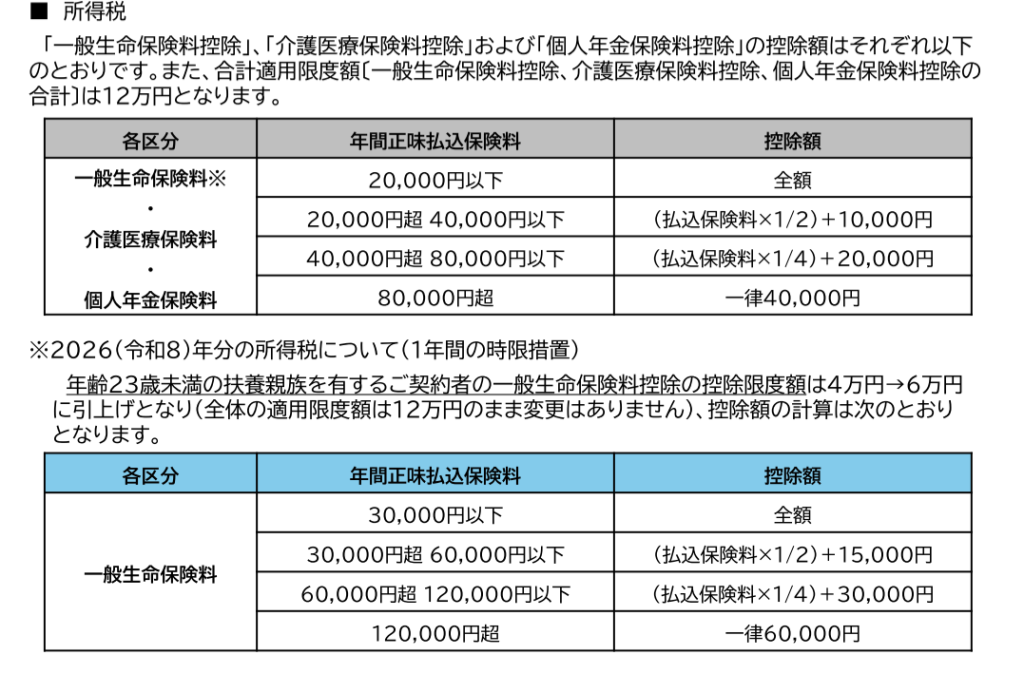

(画像引用:かんぽ生命生命 保険料控除について)

簡単にいえば、これまでは「死亡保険」「医療保険」「年金保険」をバランスよくバラバラに入っていないと、最大の控除が受けにくい仕組みでした。

ですが今回の改正によって、「医療や年金は少なめだけど、子供のために死亡保険や学資保険にしっかり入っている」という子育て世帯でも、上限まで枠を使い切ってしっかり控除を受けられるようになります。

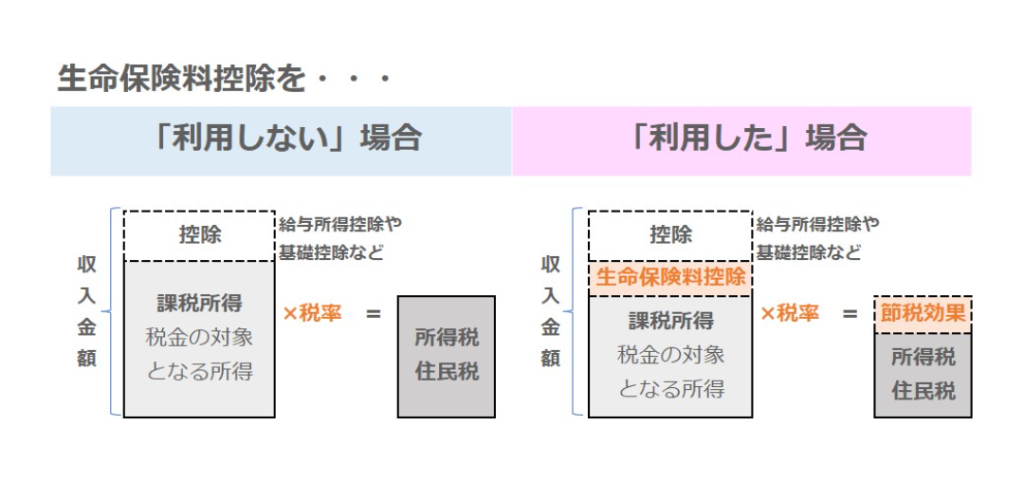

そもそも生命保険料控除ってお得?

保険会社の社員は「保険料控除を使うとお得ですよ!」と親切に言ってくれます。

少しでも高い保険料をかけて欲しいので、もちろんそう言いますよね。

ところで、実際どのくらい税金が安くなるか知っていますか?

下の画像が控除のイメージです。

(画像引用:はなさく生命 生命保険料控除とは?控除額の計算方法や年末調整で役立つ知識を解説!)

ここで一度、冷静に考えてみてください。

「控除をもらうために、それ以上の高い保険料を毎月払うのって、馬鹿らしくないですか?」

控除でいくら戻ってくるのか、その「実際の金額」をしっかり知っておく必要があります。

では、実際に計算してみましょう。

計算式を長々と書くと離脱されそうなので、結論の数字だけ載せますね(笑)。

※ご自身で詳しく計算したい場合は、こちらのシミュレーションツールが便利です。

【前提として】

生命保険料控除で、所得税の上限である12万円の控除をフルに受けた場合、実際に手元に戻ってくる税金の金額は、「所得税の税率」によって異なります。

12万円というのは「税金そのものが12万円安くなる」のではなく、「税金を計算する元となる所得を12万円減らせる」という意味だからです。

また、所得税が上限の時は、住民税も上限の7万円の控除を受けられているケースが一般的です

これらを合わせた、年収ごとの「実際に手元に戻ってくる還付額(目安)」がこちら。

年収195万円まで: 約13,000円

年収330万円まで: 約19,000円

年収695万円まで: 約31,000円

年収900万円まで: 約34,600円

……どうでしょうか?

「マックスまで枠を使い切って」戻ってくるのは、年間でこれくらいです。

月に換算すると、だいたい1,000円〜3,000円程度。

このわずかな手当てのためだけに、毎月何万円も余計な保険料を保険会社に払い続けるのは、完全に本末転倒ですよね。

まとめ

・保険料控除のために保険に入るべきではない

・自分に必要な保障のみ加入しよう

「お得」という言葉に惑わされず、浮いた固定費はしっかり投資に回して、自分の手でお金を増やしていきましょう!

コメント