オリックスについて

「オリックス」と聞くと、プロ野球の球団やレンタカーを思い浮かべる方が多いのではないでしょうか?

しかし、株式市場におけるオリックスの正体は、「手広くなんでもやる超巨大な多角化企業」です。

(画像引用:オリックスホームページ)

オリックスの事業投資は、企業の株式の過半数を取得して経営権を握り、自らの手で事業を運営・改善する「経営コミット型」です

「多角化している企業は強みが分かりにくくて苦手」という投資家もいるかもしれません。

しかし、オリックスの本質は単なる寄せ集めではありません。

彼らのビジネスの基礎は、「投資して、企業の価値を高めて、高く売却する」というサイクルにあります。

最近では銀行の売却で大きく盛り上がりましたし、少し前には会計ソフトの「弥生」の売却でも巨額の利益を上げました。

オリックスの事業投資は、一般的なファンドのようにただお金を出すだけではありません。

企業の株式の過半数を取得して経営権を握り、「自らの手で事業を運営・改善する『経営コミット型』」スタイルなのが最大の特徴です。

ウォーレン・バフェットが好む「ビジネスの堀」

この他社には真似できない独自のスタイルこそが、投資の神様ウォーレン・バフェット氏率いる「バークシャー・ハサウェイ」との高い親和性を生んでいます。

バークシャーが日本の商社株だけでなく、オリックスのような企業にも追加出資するのではないかと期待する投資家は少なくありません。

オリックスは「リース」から始まり、「不動産」「生命保険」「事業投資」「環境エネルギー」へと、金融と実業を融合させながら時代に合わせて形を変えてきました。

この「独自の多角化ポートフォリオ」と「目利き力」は、他社が明日から真似できるようなものではありません。

これこそが、バフェット氏の好む「強固なビジネスの堀」とみなされる最大の理由です。

個人投資家として一番期待したい「大阪IR(カジノ)プロジェクト」

今後の巨大なカタリストとして、個人的に最も期待しているのが「大阪IR(統合型リゾート)」です。

このプロジェクトにおけるオリックスの立ち位置は、単なる「一投資家」ではありません。

米カジノ大手のMGMリゾーツ・インターナショナルと並ぶ「共同筆頭株主」という超主役級のポジションです。

大阪IRプロジェクトの概要

- 出資比率: 約40%

- 初期投資額(総事業費): 総額で約1兆2,700億円を予定。このうち全体の約4割(約5,300億円)を中核株主(オリックスとMGMが各40%、その他関西企業等の地元連合が20%)による「中核出資」で賄う計画です。

- 現在のステータス: 大阪・夢洲(ゆめしま)の現地では、すでに液状化対策などの準備工事や基盤整備が進められています。

- 開業目標: 2030年秋頃の開業を目指して進行中。

日本在住者に対しては「週3回・月9回まで」の入場回数制限があり、1回あたり6,000円の入場料が徴収されます(外国人観光客は無料)。

そのため、「一般のギャンブル好き」ではなく、「世界・国内の超富裕層」をどれだけ呼び込めるかが勝負の分かれ目となります。

ここが成功すれば、オリックスの利益基盤はさらに強固なものになります。

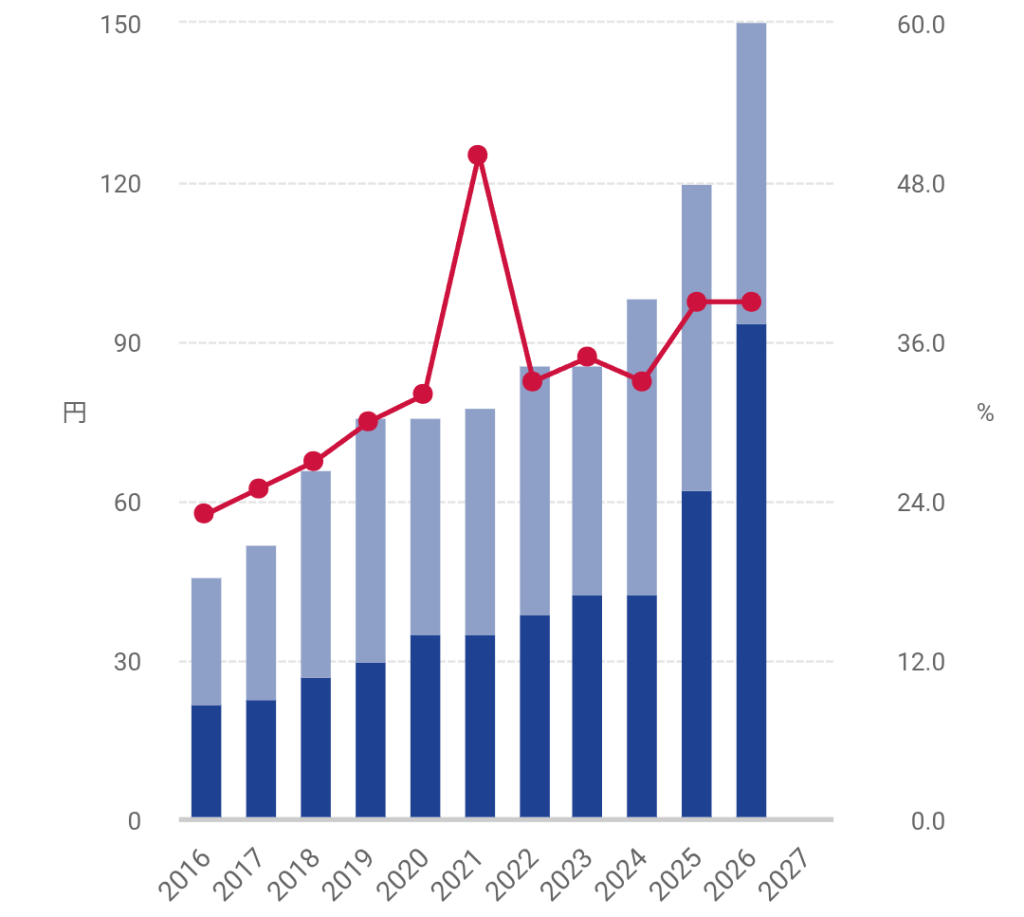

カタログギフト廃止後の「配当方針」はどうなった?

多くの個人投資家を悲しませた「ふるさと優待(カタログギフト)」の廃止ですが、オリックスはその分の還元をしっかり「配当」と「自社株買い」に振り向けて補っています。

(画像引用:オリックスホームページ)

グラフを見てもわかる通り、毎年しっかり増配を続けてくれています。 還元姿勢に関してはまさに「文句なし」の対応と言えます。

まとめ:オリックスは今でも買いなのか

・単なるリース会社ではなく、自ら経営に参画して価値を売る「最強の投資集団」

・バフェットの好む「ビジネスの堀(モート)」を高いレベルで確立

・2030年秋開業を目指す「大阪IR」の共同筆頭株主として、超巨大な未来の果実もアリ

・優待廃止後は「連続増配」で株主を強烈に牽引

これほど盤石なビジネスモデルを持ちながら、未来のメガプロジェクト(大阪IR)の主役でもあり、株主還元も文句なし。

「優待が無くなったから」と敬遠するのはもったいない、日本の高配当・持続的成長株を代表する、長期でガチホ(長期保有)したい王道銘柄です。

コメント