こんにちは!今回は、マイホームを建てたら絶対に外せない「住宅ローン控除」についてのお話です。

「手続きなんて税務署の言う通りにやれば簡単でしょ?」と思っていませんか?

実は我が家、普段から確定申告をしているので油断していたのですが、まさかの税務署から書類を突き返されるという大トラブルを経験しました……!

今回は、住宅ローン控除の基本ルールから、我が家が直面した「一条工務店ならではの盲点」、そして持分の分け方で大失敗しそうになった注意点まで、実体験を交えて詳しく解説します。

これから申請する方や、ハウスメーカーを選んでいる方はぜひ参考にしてください!

そもそも住宅ローン控除とは?(令和8年以降の最新動向)

住宅ローン控除は、年末のローン残高の0.7%が最大13年間、所得税や住民税から控除される非常にお得な制度です。

国の方針により、令和8年1月1日〜令和12年12月31日まで適用期限が5年間延長されるなど、省エネ性能の高い住宅への優遇措置が拡充されています。

(画像引用:国土交通省 住宅ローン減税HP)

我が家が建てた一条工務店は、「家は、性能」を掲げているだけあって、業界最高峰の耐震・断熱性能を誇るハウスメーカーです。

そのため、基本仕様で「認定長期優良住宅」などの高い省エネ基準をクリアでき、住宅ローン控除でも最大限の優遇を受けられるのが大きなメリットでした。

ちなみに、ご自身の家が「認定長期優良住宅」かどうかは、建築時に発行された「認定通知書」または「住宅用家屋証明書」を確認すればすぐに分かります。

住宅ローン控除の「対象範囲」と「対象外」

ローンを組んだ金額すべてが控除の対象になるわけではありません。ここを勘違いすると計算が狂ってしまうので要注意です。

〇 控除の対象となる資金

- 住宅の購入・建築費用:自ら居住するための新築・中古住宅の取得や新築工事にかかるローン。

- 土地の取得費用:住宅の取得に伴って、一体として借り入れた土地の購入費用。

- リフォーム・増改築:一定のバリアフリー改修や省エネ改修、耐震改修などの工事費用(工事費100万円以上などの条件あり)。

✕ 原則として対象外となるもの

- 外構工事(門、塀、駐車場など):外構費用は原則として「建物の取得対価」に含まれないため対象外です。

- 水道工事:前面道路の配水管から敷地内へ水道管を引き込む「水道引込工事(本管工事)」や、自治体に支払う「水道加入金」などは、建物自体の取得費用とは言えないため、原則として対象外です。

外構の一部例外

住宅の建築・購入をするハウスメーカーや工務店と同じ業者に外構工事も依頼していること。

家屋の引き渡しと同時に外構を取得すること。外構工事の費用が、建物本体の建築・購入費用の10%未満であること。

【重要】一条工務店施主はココに注意!税務署に突き返された「預かり金」の罠

普段から確定申告に慣れている私ですが、今回ばかりは大変な思いをしました。

タイトルにも書いた通り、一条工務店の「預かり金」の処理で税務署から書類を突き返されてしまったのです。

皆さんもローンを組む際、「預かり金」をローンの資金計画に組み込んで一緒に借り入れていませんか?

実はこれ、住宅ローン控除の計算からは差し引かなければならないお金だったのです。

なぜ「預かり金」は控除の対象外なのか?

一条工務店の「預かり金」は、建物の代金そのものではなく、「建築に伴って発生する諸費用・各種手続きを、一条工務店が施主の代わりに立替払いするための軍資金」だからです。

預かり金から支払われる主な費用は以下の通りです。

- 登記費用(登録免許税、司法書士報酬)

- 火災保険料・地震保険料

- 住宅ローンの事務手数料・保証料

- 各種申請費用(長期優良住宅、確認申請など)

- 水道加入金、設計・着工時の印紙代

- 地鎮祭や上棟式の費用

これらは「家そのものの値段」ではないため、たとえ住宅ローンに組み込んで一緒に借り入れていたとしても、控除の計算からは差し引かなければなりません。

一条工務店で建てる方は、確定申告の際、この「預かり金」の精算書をしっかり確認し、建物本体価格と諸費用を正しく仕分けるようにくれぐれも気をつけてください!

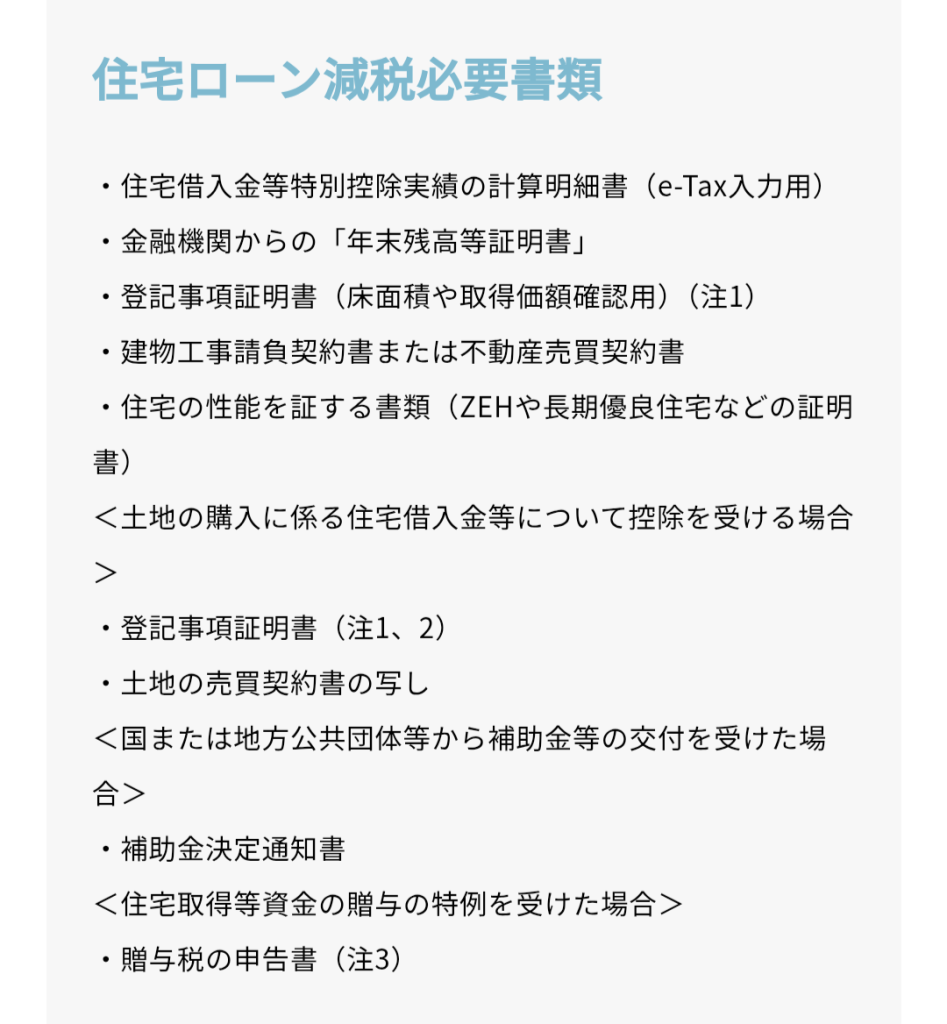

申請に必要な書類まとめ

手続きをスムーズに進めるために、以下の書類を事前に準備しておきましょう。

(【2026年度版】住宅ローン減税の控除の条件や申請方法を解説)

- 住宅借入金等特別控除実績の計算明細書

- 金融機関からの「年末残高等証明書」

- 登記事項証明書(床面積や取得価額確認用)

- 建物工事請負契約書 または 不動産売買契約書

- 住宅の性能を証する書類(ZEHや長期優良住宅などの証明書)

土地の購入からも控除を受ける場合や、国・自治体からの補助金、贈与の特例を受けた場合は、追加で土地の売買契約書や補助金決定通知書などが必要になります。

土地・建物の「権利の分け方」で大失敗?

もう一つ、我が家が直面した大切な注意点が「権利のわけかた(持分)」です。

我が家では、家と土地の権利を 【自分:4/5、妻:1/5】 という割合で登記しようとしていました。

しかし、ここで問題が。妻は現在パート勤めのため、そもそも所得税や住民税をほとんど納めていません。

住宅ローン控除は「自分が納めた税金から還付される」仕組みです。そのため、税金を納めていない妻の名義でローンを組み、持分を分けてしまうと、妻の分の控除枠がまるまる無駄(実質控除なし)になってしまうところだったのです。

共働き夫婦でペアローンを組んだり、連帯債務にしたりする場合は、「それぞれの収入(納税額)」と「持分比率」のバランスをしっかり計算して権利を分けることがめちゃくちゃ大切です。

まとめ

一条工務店のような高性能な家は、住宅ローン控除で最大の優遇を受けられるという大きなアドバンテージがあります。しかし、その一方で、

- 「預かり金」に含まれる諸費用は控除対象から差し引く必要がある

- パートナーの収入に見合わない持分の分け方をすると、控除枠をドブに捨てることになる

といった、知らないと損をする落とし穴がたくさん潜んでいます。

我が家のように税務署で冷や汗をかかないよう、契約書や精算書は事前にしっかりチェックして、万全の体制で確定申告に臨んでくださいね!

以上、我が家の住宅ローン控除体験談でした。少しでも参考になれば嬉しいです!

コメント